特稿:中欧班列有去无回 要怪就怪这两个硬性规定

1942年,大西洋,运输船队从美国东海岸出发,驶向被战火蹂躏的欧洲,给奄奄一息的英国送去宝贵的人员,装备和物资。为了拦截运输船队,纳粹德国在大西洋部署的潜艇增加到了每天75艘。同年盟国损失船只吨位769.9万吨,而彼时美英所造新船只的总吨位仅718.2万吨。由于归来的船只数量不足,美国被迫建造新船投入运输。许多船长带领着他们的船员,踏上了这条只有单程的航道。

历史总是惊人的相似,2020年,新冠肆虐的欧洲急需防疫物资,从中国驶往欧洲的列车上历史再次重演。大量搭载装备、物资的中欧班列从中国开向欧洲,其数量远远大于从欧洲开向中国的列车,导致中国集装箱严重不足,被迫大量新造补充。然而,中国和欧洲之间的漫长铁道上,并没有围追堵截的潜艇群。

重载率:从权宜之计到长久之计

中国的出口远远大于进口,但中欧班列的西行数量大于东行数量这一问题,不能简单地用进出口的不平衡当理由,长久以来,海运和空运也面临着同样的问题。如果一定要将中欧班列的”有去无回”归结在某处,地方政府和铁道部对于班列的高开行量和高重载率的要求,难咎其责。

在中欧班列发展的早期阶段,地方政府把中欧班列开行量当作执政成绩,在并无足够运输需求的情况下要求班列公司提高班列开行量,导致了诸如不满载、低货值货物等情况出现,极端的甚至有运空箱的情况。

这种行为让欧洲的铁路运营方和场站运营方疑惑不已,也激怒了中国的铁路部门。中欧班列大部分从阿拉山口和霍尔果斯出入境,这两个口岸在中国的最西端。拥有中欧班列的城市大多在中国的中部和东部(中国官方只把发达的沿海省这一很小的区域叫做东部,其余大部分地区都叫做中部和西部,考虑到光是最西边的新疆省就占了中国领土的六分之一,这种称呼在地理意义上是其实是有分歧的),这意味着装着空箱的中欧班列将穿越大半个中国,占用了大量的运输能力。更糟糕的是,铁路部门从中欧班列收到的运费比普通班列更低,在总运输能力没有增加的情况下,越多的中欧班列对铁路部门来说意味着越少的收入,有销售任务的沿途各铁路局对于不断增加的中欧班列怨声载道。为平衡各方利益,中国铁路部门出台规定,对中欧班列的重载率做出要求,后又在大量东向空箱的情况下,规定空箱不计入中欧班列数量统计。

新规定迅速止住了中欧班列的空箱运输,但中国铁路部门基于自身利益的规定并未周全地考虑到中欧班列的长远发展。班列公司在高开行量和高重载率这两个要求的前后夹击下,开行的中欧去程班列数量远远大于回程班列数量。

有来斯有往

和海运、空运一样,铁路的车板和集装箱需要往返运行。即便不是在疫情这一特殊情况下,中国的出口也多于进口,返程回到中国的飞机、货船和火车势必回出现空载的情况。一般来说,集装箱随着回程的货物返回,而车板由所有者在境内段、独联体段和欧洲段根据实际需要双向调动。

中欧班列境外段铁路的管理体制采用的是“网运分离“的模式,即运营铁路基础设施和提供货运服务的主体不一致,铁路基础设施通常由一家国有企业负责运营,也就是我们常说的“基础设施建设管理经理”,但货运服务高度市场化,也就是说,有多个运营商可供客户选择,自由竞争。这样一来,铁路运费也没有所谓的政府指导价,而是由运营商根据市场情况自行决定。

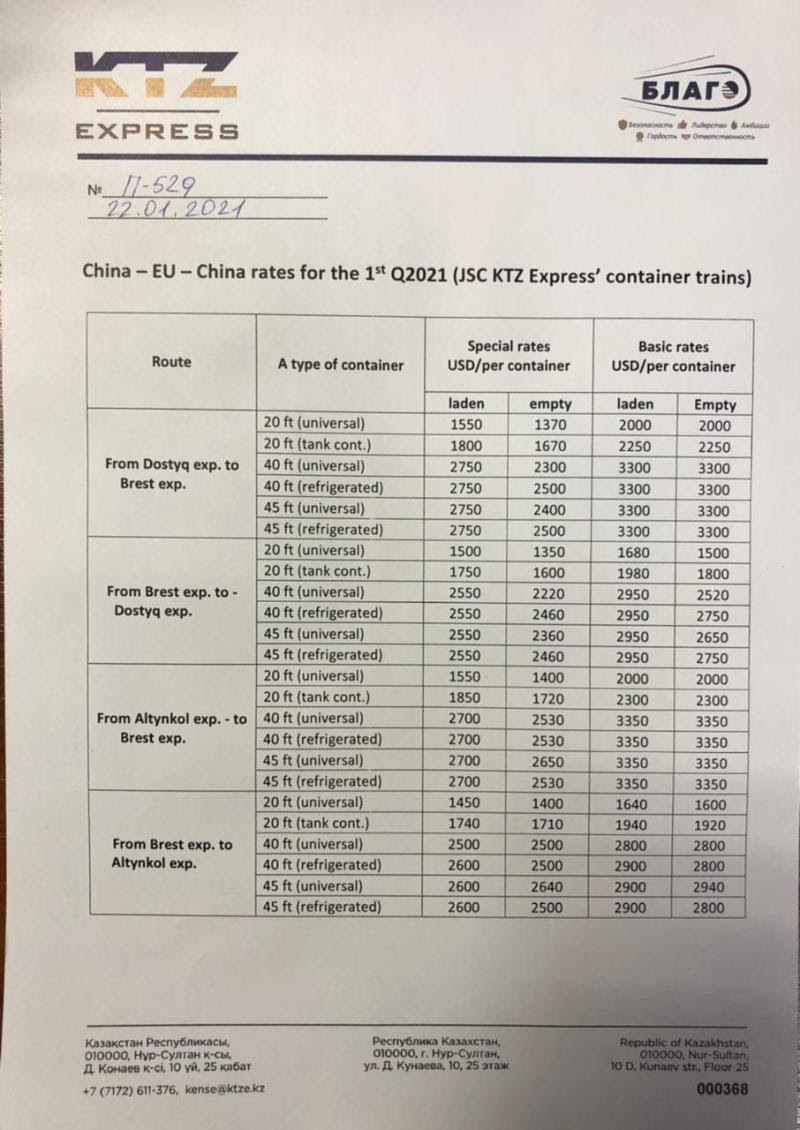

而在东西向货量不平衡的情况下,境外运营商对东行班列和西行班列采取差别定价,一般只定单程(只去不回)比定往返(有去有回)的单价要贵几百至上千美金不等,多出来的部分通常用于空车板返回(尽管没有载货,运空车板同样需要支付基础设施使用费和火车头租赁费等费用)。比如在独联体段,根据哈铁的数据,从多斯提克(中哈口岸)向西运一个40英尺的标准箱到布列斯特(白俄罗斯-波兰口岸),回程比去程便宜整整350美金(约合人民币2277元)。

除此以外,不管是途径波兰马拉舍维奇的主线,还是途径俄罗斯飞地加列宁格勒的新兴替代路线,为了平衡东西向货量,都采用基础费率和特殊费率。以宽轨段哈铁的报价为例,40英尺集装箱的收费(多斯提克-布列斯特),如果按照特殊费率收费,每个集装箱的运费比普通费率下便宜550美金(约合人民币3578元)。但使用特殊费率的前提是回程和去程班列的数量达到某种平衡。在独联体段,哈铁要求,只有在回程的预定数达到或超过去程预定数的45%或40%时,才使用特殊费率收费,也就是说开行100列西行班列的同时,要有至少45/40列返回。(其中45%是阿拉山口/多斯特克口岸–布列斯特线,40%是阿腾科里/霍尔果斯口岸–布列斯特线)在欧洲段,马拉舍维奇线要求38%的回程率,而新线加列宁格勒线要求50%的回程率。事实上,由于东行货源的不足,运营商目前多采用更昂贵的基础费率收费。

和欧洲不同,中国铁路并未路网分离,单程运输的返空是凭中国铁路总公司的调度命令,空车板的运输成本没有直接体现出来,但这不代表成本是不存在的。

由于往返班列更容易得到政府补贴,所以大多数时候班列公司实际上已经支付了欧洲段和独联体段的东向运费,但由于重载率规定,并未利用东向班列将集装箱运回中国,这是极大的浪费。由于集装箱大量积压在欧洲,国内缺箱,班列公司被迫大量租用单程箱,剧增的需求推动租赁价格大幅上涨,班列公司成本也水涨船高。被各班列公司寄予厚望的中铁箱在欧洲也很快达到堆存极限,不再允许班列公司不限量使用。只有在班列公司申请东向用箱,欧洲库存降低的情况下才又允许班列公司使用西向中铁箱。中铁箱实质上是在往返使用。

一波未平,一波又起

西向班列多于东向班列给中国边境口岸换装造成了极大的压力,大量的空车板需要从中国西部口岸调回东部让中国铁路部门头痛不已。从2020年年中开始,中国铁路部门开始对各个班列公司的西向班列限定数量,到2020年底中欧东向班列和西向班列的不平衡的情况得到了很大的改善。

但高开行量的要求依然存在,在无法开行更多中欧之间班列的情况下,班列公司把目光投向了中国和欧洲之间的白俄罗斯、俄罗斯等国。“中欧班列”的定义逐步扩大,从欧洲扩大到了俄罗斯的亚洲部分,和中国东北距离不远的地方。在补贴的帮助下,原木、矿石、纸浆等各种原本无法承受铁路集装箱运输费用的货物的发运量大幅增加,保守估计已经占到了中欧班列开行数量的50%左右。这样一来,木材被直接运输到成都、重庆等开行中欧班列的内陆城市,而不是向以往一样,将进口木材集结在二连浩特等口岸的木材市场,再分拨到其他城市,当地木材商称,尽管各地有各地的市场,但这在一定程度上冲击列国内原有的木材贸易格局。尽管有班列公司把积压在欧洲的空箱运到俄罗斯装载木材,再运到中国,花费比直接从欧洲到中国更多的运费和更长的时间,但效果不理想,对集装箱回到中国的帮助不大。

从俄罗斯到中国的单向班列异军突起成为了”中欧班列”的主力,这的确促进了中俄贸易,但投入产出比十分低,用补贴直接在中国的市场上购买这些原材料是更经济的做法。和中欧之间班列的情况一样,中俄之间单向开行的班列造成俄铁箱和其他单程租箱的费用急剧增长,班列公司成本随之水涨船高。在高开行量的驱动下,班列公司从一条单道走上另一条单行道,第一个单行道的终点是死路 ,第二个单行道的终点看上去也是。

把钱用到刀刃上

可以预期,如果班列公司的单向开行量继续增加,欧洲和中亚的铁路公司势必提高单向的价格来覆盖车板回空的成本。单程租箱的费用已经是班列公司成本的很大一部分,还可能会变得更大。高开行量的要求像是一枚射向中欧班列的鱼雷,推高了成本,让补贴逐年减少的班列公司举步维艰。越来越高的成本让地方政府离实现高开行量的目标越来越远,同时为了抢夺货源,大量补贴被给到了外地贸易商,没有给当地带来让人满意的收益。讽刺的是,这鱼雷不是由“狼群”,而是中欧班列的管理者射出的。

去掉高开行量的要求,中国铁路部门就不用再担心班列公司“疯狂“运输空箱。班列公司也才有机会往返开行班列,尽管有不满载或是空载的情况,但是从长期来看是更经济的。只有固定的线路和班期才能树立信用和口碑,班列公司自称平台,那么就不能像吃了上顿没下顿的货代一样只单边开行,而是应该像欧洲的同行们一样往返开行。

2月9日,中国领导人表示将在未来的5年内从中欧和东欧国家进口价值1700亿美元的农产品(据新华网)。中国政府已经意识到,长期的贸易出超不会让欧洲的贸易伙伴高兴。随着收入的增加,中国居民的消费欲望和能力越来越强,中国能够并且应该从欧洲进口更多。这会增加中欧班列的货源,改善去回程不平衡的状况,但看起来这还远远不够,达不到地方政府的要求。如果非要满足自己一定要做点什么的欲望,地方政府或许可以从学习一点数火车以外的能力开始,比如如何填满铁路港周围空荡荡的厂房和仓库。

总之,首先,接受东西向货量不平衡这一事实,将对重载率的追求落脚在实际情况上,在吸引更多优质进口货源的同时,允许东向运输空箱,以稳定班列的运价,从而提高竞争力‘其次,不盲目要求开行量,而是根据市场需求对开行班列进行适当的增减,聆听市场的声音,顺应市场的变化,中欧班列的真正繁荣自然是指日可待。

相关阅读:特稿:中欧班列订舱不该是“权力的游戏”